Első rész.

Harmadik rész.

Negyedik rész.

Ötödik rész.

Az előző részt ott hagytam abba, hogy _szerintem_ dolgozó átlagemberként a részvényindexekbe történő rendszeres befektetés sok éven keresztül alkalmazásával lehet egy élhető szintű nyugdíjalapot összerakni.

Ez a rész matekosabb lesz azért, hogy aki érteni akarja, mi történik a pénzével, az maga is utána tudjon számolni. Aki nem szereti az ilyet, annak a végén leírom a konklúziókat.

Az indexek csak számok, nem lehet pénzt tolni beléjük. Vannak viszont olyan termékek, amik szimulálják egy adott számított érték, pl. egy stock index működését, így ezeket proxyként lehet használni az indexhez. Pl. a már emlegetett S&P 500-as indexhez van egy SPY nevű Exchange Traded Fund, röviden ETF. A belső mechanikája számunka közömbös, ami fontos róla, hogy elég pontosan követi az S&P 500-as index értékét. Kívülről pont olyan mint egy részvény, azt mondod a broker GUI-n, hogy venni akarok 10 db SPY-t, és egy pillanat múlva már a tiéd is.

Itt az adatlapja. Ha veszek egy SPY-t, az olyan, mintha minden benne levő 500 részvényből vennék egy picit, mivel a háttérben tényleg nap mint nap utánahúzzák az ETF mögötti részvényállományt. Mivel a piac állandóan mozog, ezért az ETF értéke nem hajszálpontosan követi az index értékét, ezt hívják tracking differencenek. Ez egy költség a befektetőnek, ami spy esetén kb. évi 0.1%. Az előző cikk részletezi, milyen más összetevőkből is áll a költség. Mivel az indexbe nem lehet közvetlenül befektetni, tudomásom szerint ez a legkisebb költségű eszköz, amin keresztül egy átlagember be tud fektetni pl. az S&P 500-ba. Ellenpontként a Unit Linked biztosítások minimum évi 2%-ot visznek el.

Itt látható, hogy 1993 óta, mióta létezik az SPY évi 8.75%-os hozott. Tudom, ez nem olyan szép, mint a kínai vagy indiai alpok elképesztő számai, de nincs ingyen ebéd, ami hatalmas erővel emelkedik, az még nagyobb erővel esik is, amit a legtöbb ember nem bír gyomorral. Aki bátrabb, talál ETF-et bármely piachoz, óvatosan lehet azokba is tolni pénzt.

Vissza az SPY-ra, ha 93-ban befektettem bele, az most kb. 1.0875^(2015-1993)=6.88-szor annyit ér. Ha megnézzük az SPY historikus adatait (magyar beállításoknál importálni kell excelbe, mert amerikai szeparátorok vannak a csv-ben, illetve rendeztetni és érdemes, hogy a múlt felől haladjon a jövő felé), 1993.01.29. az első adatunk, itt a close price, azaz a nap végi záró ár 43.9375 volt. A táblázat végén 2015.10.23-án 207.52 a záró ár. Ez alapján 207.52/43.9375=4.72-szorosára ment fel az ETF ára. Miért nem 6.88? A különbség azért van, mert az ETF mögötti részvények osztalékot is adnak, amit az ETF (részben) odaad az ETF-be fektetőknek. Hoppá, a Unit Linked biztosítások odaadják az osztalékot? :)

Az osztalék készpénzként megérkezik a számládra, a yahoon erről is van adat. Idén pl.

Sep 18, 2015 1.033 Dividend

Jun 19, 2015 1.03 Dividend

Mar 20, 2015 0.931 Dividend

Ha az SPY értékét 200-nak vesszük, az 1 az 0,5% osztalékot jelent, azaz csak idén 1.5% jött be csak osztalékokból. Az osztalékot újra be kell fektetni, ezzel számolják ki az SPY adatlapján is a 8.75%-os éves hozamot. Kisebb pénzekkel ezt nem lehet megjátszani, mivel ETF-ből min. 1 egységet lehet venni, ami most pl. 207$, ha ennél kevesebb az osztalék, akkor nem fut ki 1 egységet se.

Azaz azt tehetjük, hogy a következő évi befektetés esetén kicsit kevesebb pénzt utalunk a befektetési számlára, vagy picit többet veszünk az ETF-ből.

Visszatérve, hogyan lehet a számítások során figyelembe venni az osztalékot? Ehhez már két adathalmaz kell, az egyik a részvény (ETF, akármi) árai, a másik az osztalékok időpontja és értékei. Mivel így már nem olyan egyszerű a számítás a következő trükköt követjük el.

Ha ma 100-on zártunk, és holnap 1% osztalékot adnak, akkor változatlan körülmények között holnap 99 lenne a nyitó ár, mivel az 1% osztalékot tükrözni fogja a termék ára. Ha nem tudunk az osztalékról, akkor azt hisszük, hogy 1 nap alatt vesztettünk 1%-ot az üzleten, közben nullszaldón vagyunk. Hogy ne kelljen tudni az osztalékokról az csinálják, hogy a tegnapi és az összes korábbi árat beszorozzák az osztalék által okozott “pénzkivonással”, ezt hívják adjusted close-nak, a yahoo adatsorban ez az utolsó oszlop. Jól látható, hogy 09.16-ig a close és az adj close azonos, előtte már nem. Az osztalék előtti adatokat ugyanis visszacsökkentik az osztalék arányában, azaz mesterségesen belerakják az osztalék okozta nyereségtöbbletet az árba azáltal, hogy a múltbeli árakat csökkentik.

Pl. a szeptember 18.-ai osztalék miatt (199.699997-1.033)/199.699997=0.994827241-gyel szorozzák be a múltbeli záró árakat. Az 1.033 az osztalék, a 199.699997 pedig az osztalék előtti napon a záróár.

És tényleg, ha megnézzük pl. a 15-ei sort, akkor a záróár 198.449997, az adjusted záró 197.423469, a kettő aránya 0.994827271, ami elég pontosan egybevág a saját számításunkkal. Eredetiben itt a módszertan.

Miért kellett ez a bonyolítás? Azért, mert így sima kamatos kamattal, azaz exponenciális függvényekkel tudunk hozamokat számolni. Visszatérve a korábbi példánkra, az SPY kezdetekor, 1993.01.29.-én a close 43.9375, az adjusted close 28.772289. Ennyire sokat számít az osztalékok miatti plusz profit!

207.52 a legutóbbi záró ár, 28.772289 az 1993-as adjusted close, azaz a pénzünk most 207.52/28.772289=7.21-szor többet ér. Az SPY adatlapján számoltak alapján 6.88 jött ki, a különbség a tört évek miatt van.

Az egész gyakorlat célja az volt, hogy bemutassam, a valódi hozamok számításához az adjusted close price-t kell használni.

Amikor rendszeresen befektetünk, akkor mindenféle árakon veszünk a kiválasztott papírból, ezért az eredő hozamhoz minden befektetési időponthoz pontosan ismernünk kell az adjusted close árakat. Erre láthatóan ott a yahoo, így már csak a költségeket kell ismernünk, hogy egész pontosan kiszámoljuk, hogyan alakult volna befektetésünk a múltban.

Mi értelme a múltbeli hozamokat számolni, ha egyszer azok semmiféle garanciát nem jelentenek a jövőre nézve? Azért fontos ez, mert így objektíven, számszerűen tudunk értékelni különböző befektetési lehetőségeket. Ha valami a múltban is leszedte a gatyánkat is az óriási költségekkel (Unit Linked biztosítás), akkor a jövőben se lesz jobb, minek másnak termeli pénzt, nem magunknak?

Lássuk tételesen a költségeket, amiket bele kell venni egy reális modellbe.

1. A termékbe épített költség. Alapoknál ez általában 2% körül szokott lenni. Ez a teljes összegből levesz évente 2%-ot, ezért ennek költsége igen jelentős, minél több pénzünk halmozódott már össze. Pl. 10m esetén 2% már 200e Ft! Sokféle más termékbe befektető alapoknál ez a költség teljesen követhetetlen, ezért is nem szeretem ezeket (pl. a bankok által forgalmazott alapok ilyenek, illetve a biztosítók alapjai is). Praktikusan ez azt jelenti, hogy van valami vagy valamik, amikbe befektetnek, de a kisbefektetőknek már nem az eredeti árfolyamot mutatják, hanem egy, a költségekkel csökkentettet. Mivel ráadásul általában más devizában vannak a befektetések még a Ft-adott deviza árfolyam is befolyásolja az eredő árat, így a tényleges kezelési költség kívülről kiszámíthatatlan. Kivéve, ha egy konkrét dologba fektetünk be. Pl. az előző részben említett Unit Linked biztosításban minden évben a Warren Buffet alapba raktuk a pénzt, ami zömében büfé úr BRK-B nevű részvényébe fektet be. (Megjegyzem, az ügynökduma arról szól, hogy büfé úr részvényét nem tudja megvenni az átlagember, mivel annak értéke 200000$. Igen, az a BRK-A, de a biztosító a BRK-B-be fektet be, aminek értéke kb. 100$. Hivatkozás a biztosító hivatalos tájékoztatójában. “… BERKSHIRE HATHAWAY (B sorozat) …”)

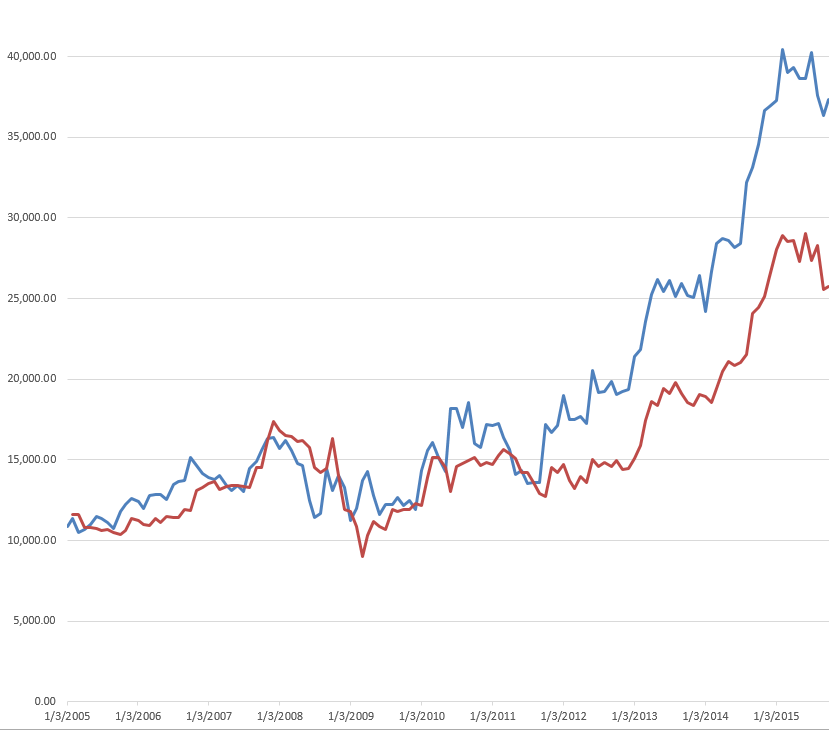

Lássunk, mit kapna az, aki venne BRK-B-t közvetlenül vs. mit mutat ebből a biztosító:

Az számításokat a mellékelt CIG1.xls mutatja be., az adatok forrása a yahoo finance, az MNB és a CIG (benne vannak a forrásadatok is, bárki ellenőrizheti a számításokat).

Jól látható, hogy nyílik az olló a két árfolyam között, minél több idő telik el, annál nagyobb a gáz.

Ez emésszétek, aztán jön a többi költség a következő részben. Látni fogjátok, ha az ügyfél megkopasztásáról van szó, elképesztő fantáziájuk van. :(

Could you hire me? Contact me if you like what I’ve done in this article and think I can create value for your company with my skills.

LEAVE A COMMENT

3 COMMENTS